起業時の開業資金を確保する手段としてオススメの創業融資とは

監修税理士 小澤哲二

会社を設立する際の初期費用は、自己資金でまかなうことも可能ですが、事業資金が不足することを避けるために融資を受けることも選択肢です。

創業融資は起業した直後から活用できる融資制度ですので、本記事で創業融資の種類と、オススメの制度について解説します。

創業融資とは

創業融資とは、会社を立ち上げる際に必要な資金を確保するために用いることができる融資制度です。

広い意味での創業融資は、金融機関だけでなく両親やノンバンクなどからお金を借りることをいい、融資制度としての創業融資は、金融機関等から起業直後に貸し出される資金をいいます。

創業融資の特徴としては、創業して間もない事業者を対象としており、起業してから一定期間経過した事業者は創業融資を受けられません。

また融資された資金は、初期費用など目的以外の用途で使用することはできないため、利用できる事業者は限られます。

創業融資の種類と対象者

創業融資は、開業当初に資金調達をする手段として活用しやすく、事業内容、目的によっていくつもの制度が用意されています。

融資制度の中でも比較的利用しやすい制度としては、「新規開業資金」と「制度融資」の2つです。

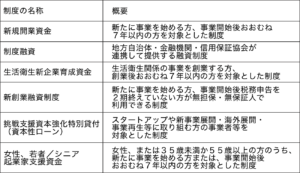

<創業融資の主な制度の種類>

新創業融資制度の特徴とメリット・デメリット

日本政策金融公庫が行っている融資制度の一つである「新創業融資制度」は、新しく事業を開始する方や、事業を開始したばかりの方を対象とした制度です。

新創業融資制度の対象者

新創業融資制度は新規事業の設備費用や運転資金に充てることを目的としており、次の要件を満たした方が利用対象者となります。

<新創業融資制度の適用要件>

新創業融資制度のメリット

新創業融資制度は、無担保提供・無保証人でも融資が受けられるため、担保提供が難しい創業当初でも利用できる資金調達の手段です。

金利は担保提供の有無や保証人の有無で変わりますが、ノンバンクなど無担保で借りられる他の選択肢より低金利なのも魅力です。

融資金額は最大3,000万円(うち運転資金1,500万円)と、多額の開業資金が必要になる事業の融資としても活用することが可能であり、申請から審査が通るまで1か月程度と比較的短い期間で融資を受けることができます。

新創業融資制度のデメリット

新創業融資制度は無担保・無保証人で融資を受けられる反面、「制度融資」と比較すると、金利は比較的高めに設定されています。

また担保提供の有無で金利が変動するため、担保を提供できる事業者については、他の創業融資制度を利用した方が金利を抑えられることがあります。

制度融資の特徴とメリット・デメリット

制度融資とは、お金を借りることが難しい地元の中小企業が金融機関から融資を受けやすくするために、都道府県や市町村が金融機関等と連携して行っている融資制度です。

制度融資の対象者

制度融資は自治体ごとに行っている制度なので、融資金額や条件などは都道府県や市町村ごとに異なります。

たとえば東京都の「東京都中小企業制度融資」は、融資を受けるための条件として、東京信用保証協会の保証が必要です。

東京信用保証協会は、経営者の人物や資金使途、返済能力等を勘案して保証することを承諾するかを判断し、保証金額を決定します。

制度融資のメリット

制度融資は、地方自治体が金融機関の金利を一部負担することで、低金利を実現しています。

条件によっては、金利1%未満で融資を受けられるケースもありますので、融資を受ける金額が大きい場合ほど、金銭的な恩恵を享受できます。

制度融資のデメリット

制度融資は自治体ごとに種類や条件が異なりますが、保証人や担保提供が必要となるケースが多くあります。

そのため利用する際は融資条件だけでなく、融資限度額、融資期間等を事前に確認してください。

また制度融資は地方自治体と金融機関、信用保証協会が関わっている関係上、申請から審査が通るまでに時間を要します。

事業資金が必要になってから融資の申請を行ったとしても、すぐにお金を借りることはできないため、計画的に申請準備を進めることが大切です。

まとめ

創業融資は起業した直後であっても利用しやすいため、資金調達の選択肢になります。

ただ資金の使い道は限定されていることが多く、どの創業融資も審査はありますので、審査を通過するための事前準備は不可欠です。

審査に落ちてしまうと事業の資金繰りが不安定になりますので、確実に融資が受けられるように専門家と相談し、融資対策を講じてください。

当税理士事務所では、京都市の創業融資獲得支援をしていますのでお気軽にご相談ください。