相続税の納付方法の種類と延納・物納制度が利用できるケースを解説

監修税理士 小澤哲二

税金は期限までに金銭で納付するのが原則ですが、相続税には相続財産の種類や納税額に応じて、延納や物納による納付の選択肢もあります。

本記事では、相続税の納付方法の種類および、延納制度・物納制度を利用する際のポイントを解説します。

相続税の納付方法

相続税の納付方法は、一括納付・延納・物納の3種類です。

相続税は期限内一括納付が原則

相続税も他の税目と同様、納付期限までに金銭で一括納付するのが原則です。

納付期限は申告期限と同日であり、相続税の申告書を提出する税務署または金融機関で納付することになります。

金融機関で納付する際に用いる納付書には、対象税目や納付先の税務署の印字がされており、税務署窓口には基本的にその税務署の納付書しか置いていません。

相続税は納税地が遠方の場合もありますので、納付書は提出先の税務署から送付してもらうか、最寄りの税務署で他の税務署用の納付書を作成してもらう必要があります。

延納は分割して相続税を納める方法

延納とは、税金を分割して支払う方法です。

相続税の延納できる期間は相続財産の種類によって異なり、最長20年かけて相続税を支払うこともできます。

一括で相続税を納付するのが困難な場合に限り、延納による支払いが認められていますので、延納申請をしても要件を満たしていなければ却下されるケースもあります。

また分割して支払うことになる相続税額や期間に応じて、利子税が発生しますので、一括納付よりも税負担が増える点にはご注意ください。

物納は金銭納付が困難な場合に限り利用できる制度

物納とは、金銭以外の財産で納付する方法です。

所得税や法人税などは物納が認められていませんが、相続税は納期限までに現金納付が難しく、かつ延納による納付も困難である場合に限り、不動産等の財産で納付することが認められています。

延納制度を用いて相続税を納付する方法

延納により相続税を支払うためには、期限までに延納申請を行わなければなりません。

延納を利用する際は担保提供が必要

延納を利用する場合、原則として担保提供が必要です。

担保として提供できるのは、次の3つの要件を満たしている財産です。

<担保提供財産の要件>

「担保として提供できる財産の種類」に該当するものは、国債や社債、不動産など可能な限り処分が容易であり、かつ価額の変動が少ない財産です。

売却できる見込みのない財産や、担保権の設定・処分が禁止されている財産などは担保として不適格な財産に該当します。

必要担保額は、延納税額と利子税額の合計を超える金額をいい、相応の財産を担保として提供しなければなりません。

ただし、延納税額が100万円以下で、延納期間3年以下の場合には担保提供が不要となります。

<延納に係る必要担保額の計算方法>

担保財産の見積価額 > 延納税額+第1回目の分納期間にかかる利子税の額×3

延納することができる相続税の納税額

相続税の延納が認められるのは、納税額が10万円を超える場合に限られます。

期限内に金銭納付が困難であることも適用要件になりますので、相続税を支払える程度の現金・預貯金を相続している場合に、延納制度を利用するのは難しいです。

延納可能期間

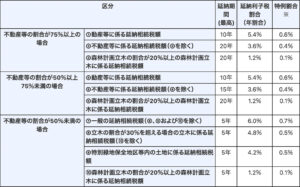

延納期間は、不動産等が占める割合が高いほど長くなります。

相続財産のうち不動産等の割合が50%未満の延納期間は最長5年、不動産等の割合が75%以上の場合には最長20年です。

利子税の利率

納付期限までに納付が完了していない場合、通常は延滞税を支払うことになりますが、延納制度を適用しているときは、延滞税の代わりに利子税を納めることになります。

利子税の利率は延滞税よりも低く設定されており、相続財産の不動産等が占める割合によって利率が異なるのも特徴です。

※「特例割合」は、令和4年1月1日現在の「延納特例基準割合」0.9%で計算しています。

出典:相続税の延納期間及び延納に係る利子(国税庁)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4211.htm

物納制度を用いて相続税を納付する方法

物納制度は、金銭による納付が困難であると認められた場合に限り利用できる納付方法です。

期限内納付や延納により相続税を支払うことができる状態で、物納制度を利用することはできません。

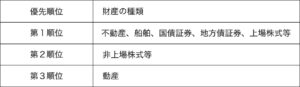

物納の対象となる財産の種類および順位

物納として提供する財産には優先順位があり、優先順位の高い財産から優先して物納対象となります。

国税当局が処分しやすい財産を物納の対象とする傾向にあるため、納税者の希望する財産を物納できるとは限りません。

たとえば複数の不動産を有している場合には、立地条件が良い物件が物納財産として選ばれやすいです。

<物納財産の優先順位>

物納制度の申請は申告期限までに行わなければならない

物納を利用するためには、事前申請が必須です。

申請期限は相続税の申告期限であり、申告期限までに申請書を提出できない場合、その時点で物納申請は却下されます。

また申請書に添付する書類等は多いため、事前に物納を担当している職員と、物納制度の適否や必要書類について確認することをオススメします。

まとめ

相続税には延納や物納の納付方法も用意されていますが、どちらも利用する際は申告期限までに申請手続きが必要です。

申請しても要件を満たしていなければ却下されることがありますし、延納・物納の対象外となった場合には、相続税を金銭で一括納付しなければなりません。

そのため、確実に延納または物納で相続税を納付したい場合には、前もって税理士に相談し、税務署と協議した上で申請手続きを行ってください。