持続化給付金を申請した事業者は税務調査の対象になりやすいのか?

監修税理士 小澤哲二

国は新型コロナウィルス感染症の影響により売上が減少した事業者に対し、持続化給付金を含めた様々な支援を行っています。

条件を満たせば申請することで給付金を得ることができますが、不正受給の問題が取り沙汰されるなど、制度を悪用した人が続々と摘発されているのが現状です。

不正受給が横行していると、持続化給付金の申請を行った人に対しての税務調査が実施される懸念が出てくると思いますので、今回は持続化給付金と税務調査の関係性について解説します。

持続化給付金の受給対象者

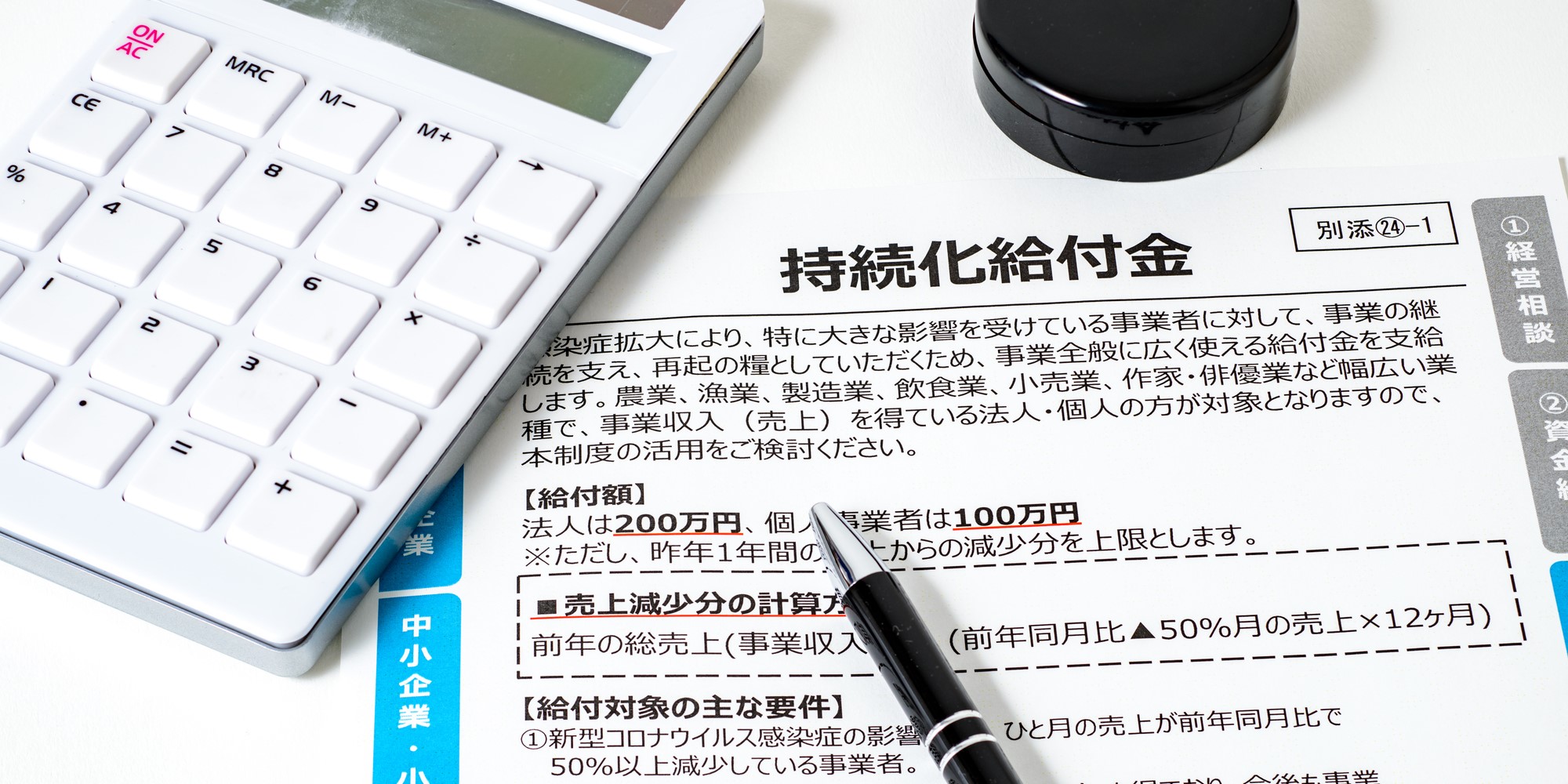

持続化給付金は、売上が前年同月比で50%以上減少している事業者を対象とした制度です。

条件を満たした事業者に対しては、中小法人等の法人は200万円、個人事業者は100万円を上限に給付金が支給されます。

持続化給付金の制度自体は経済産業省が行っていますが、売上が減少したことを証明する書類として確定申告書等が必要となるため、持続化給付金の手続きには税務署もかかわりがあります。

持続化給付金を申請したら調査対象になる確率は上がるのか

持続化給付金の制度は経済産業省の管轄なので、申請の有無が直接税務調査に影響を及ぼすことは考えにくいです。

しかし申請した状況によっては、持続化給付金を受給した後に税務調査が実施される可能性はあります。

受給しただけで税務調査の対象者にはならない

所得税や法人税は利益に対する税金ですので、利益がなければ納税額は発生せず、税務調査を実施しても増差税額が出る可能性が少なくなります。

調査担当者は1件の調査で多くの増差税額を求められているため、利益が減少している事業者への調査優先度は低いです。

持続化給付金の受給条件を満たした事業者は、前年比で50%以上収入が半減していますので、ほとんどの事業者は利益が減少または赤字となっています。

そのため持続化給付金を受給したことだけを理由に、税務調査の対象者となることはありません。

持続化給付金の翌年以降の申告内容がポイント

持続化給付金の要件を満たすことを証明するために、事業者は確定申告書を提出することになります。

ただ給付金の不正受給が問題となっている通り、売上が減少したことを偽っている人(法人)は少なくありませんので、申告内容が正しいか確認するために税務調査が実施される可能性はあります。

また所得税や法人税の税務調査は、複数年分をまとめて調べるのが基本です。

1年だけ申告内容を偽った場合、前後の年の申告内容と整合性が取れなくなりますので、持続化給付金を受給した年だけでなく、前年や翌年以降の申告に対して調査が行われることは想定されます。

持続化給付金の受給が原因で税務調査を受けるケースとは

持続化給付金を受給すること自体に問題はありませんが、申請をしたことで税務調査を実施する理由ができる可能性はあります。

受給した持続化給付金を収入に含めていなかった

持続化給付金は、売上が大幅に減少した事業者の事業継続を支援するために給付するものですが、法人の場合は益金、個人事業者の場合は総収入金額に算入しなければいけません。

給付金を受けたにもかかわらず、確定申告において収入計上していない場合には、税務調査で申告漏れを指摘されることになります。

ただ法人税や所得税は利益に対して課される税金ですので、益金・総収入金額より、損金・必要経費の方が多ければ課税所得は生じません。

また消費税については、持続化給付金が資産の譲渡または役務の提供を行うことの反対給付として事業者が受けるものではないことから、課税対象からは除かれます。

持続化給付金を受給するために期限後申告書を提出した

持続化給付金は、売上が前年同月比で50%以上減少している事業者を対象に支給されますので、売上が減少した証明をするために法人税や所得税の申告書控えを提出します。

毎年申告手続きを行っている方であれば、持続化給付金の申請をしたことだけを理由に税務調査を受けることは考えにくいです。

しかし給付金を受けるために期限後申告を提出した方については、期限後申告の内容はもちろんのこと、売上減少の真偽や過去の申告の有無などが調べられる可能性はあります。

申告漏れや申告誤りの際に課される加算税の税率は、税務調査により申告書を提出した場合と、自主的に期限後申告・修正申告をした場合とでは異なります。

そのため前年以前から事業を行っていた方で、申告書提出義務があるのにもかかわらず申告書を提出していなかった場合には、早めに申告手続きを行ってください。

受給条件を満たすために申告内容を誤魔化した場合

持続化給付金の受給条件を満たすために、申告内容を偽った場合、税務調査により指摘を受ける可能性が高いです。

仮装隠ぺい行為により、売上等を偽っていた場合は重加算税の対象となります。

ペナルティの税率は過少申告加算税や無申告加算税よりも重く、本税の35%(40%)が賦課されるので、申告内容を偽るリスクは極めて高いです。

まとめ

持続化給付金を受給しても、その年の所得がマイナスになった場合、納める所得税や法人税は発生しません。

ただ持続化給付金を受け取るために申告内容を偽れば、税務調査で指摘される可能性があります。

経済産業省も不正受給については厳しくチェックをしています。

1度税務署に目を付けられると、今後税務調査を受ける確率は上がりますので、条件を満たした方だけが持続化給付金などの支援策を利用してください。

京都市の税務調査対応サポートをしていますのでお気軽にご相談ください。